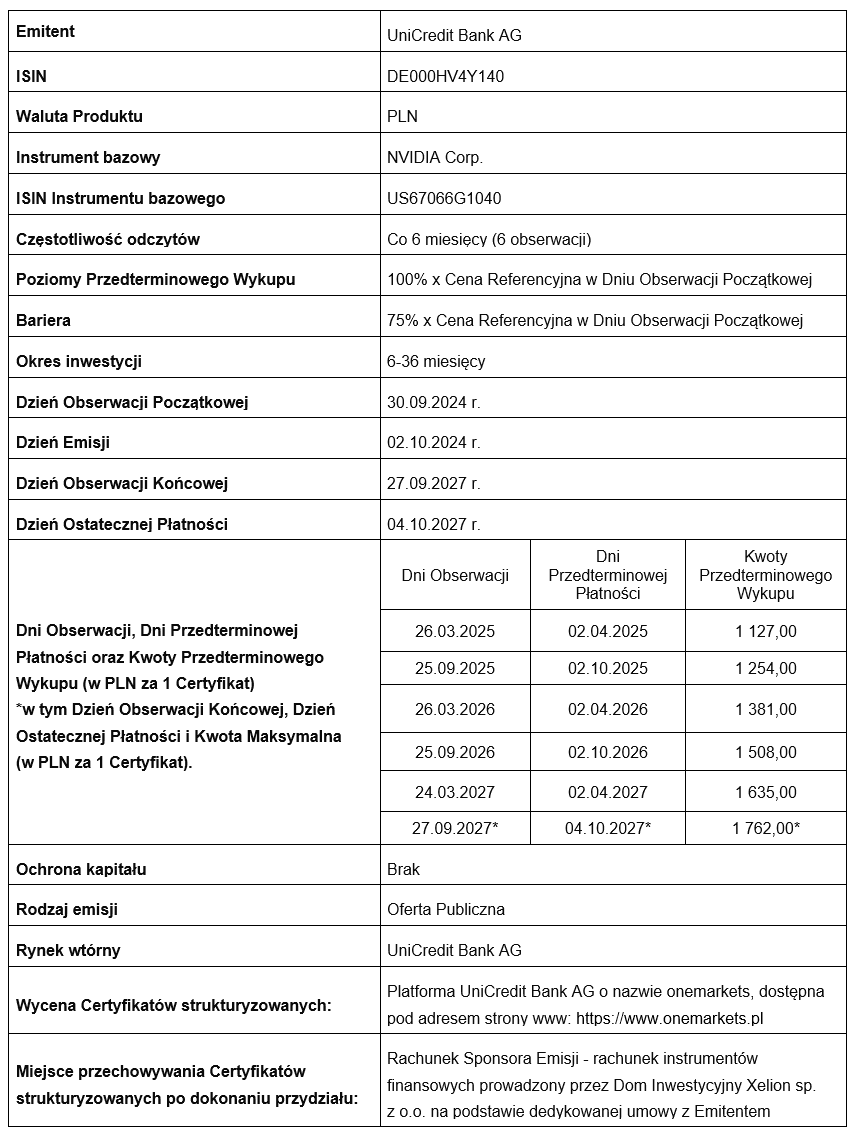

oparty o akcje NVIDIA Corp. (dalej „Certyfikat")

PODSTAWOWE PARAMETRY OFERTY

- termin przyjmowania zapisów: 16 września – 27 września 2024 r. (do godz. 18:00) z zastrzeżeniem możliwości wcześniejszego zakończenia okresu ich przyjmowania,

- instrument bazowy: NVIDIA Corp.,

- wartość kuponu warunkowego: 12,70% półrocznie (maksymalnie 25,4% rocznie

- cena emisyjna: 1 000 PLN,

- wartość nominalna: 1 000 PLN,

- minimalna wartość zapisu: 20 000 PLN (20 szt. x 1000 PLN),

- prowizja za przyjęcie zapisu: max 2% wartości nominalnej zapisu.

SZCZEGÓŁOWE INFORMACJE O OFERCIE

DOKUMENTY INFORMACYJNE

- Prospekt emisyjny,

- Ostateczne Warunki w języku angielskim z podsumowaniem w języku polskim,

- Kluczowe Informacje dla Inwestorów (KII) w języku polskim,

- Broszura informacyjna dla Klienta dotycząca Certyfikatów HVB PLN Express Plus opartych o akcje NVIDIA Corp.

KOMUNKATY

RYNEK WTÓRNY

Certyfikaty nie będą notowane w systemie obrotu. Zbycie Certyfikatów na rynku wtórnym możliwe będzie jedynie poprzez ich odsprzedaż do UniCredit Bank AG za pośrednictwem Domu Inwestycyjnego Xelion sp. z o.o. na warunkach określonych przez UniCredit Bank AG.

Wcześniejsza odsprzedaż Certyfikatów wiąże się z możliwością utraty całości lub części zainwestowanych środków.

Klienci narażeni są na ryzyko braku płynności po stronie UniCredit Bank AG, który może nie być w stanie dokonać odkupu Certyfikatów na rynku wtórnym w momencie zgłoszenia chęci zawarcia transakcji przez Klienta.

JAK ZŁOŻYĆ ZAPIS?

| Jesteś klientem DI Xelion? | Nie jesteś kllientem DI Xelion? | |

|

|

|

|

|

lub odwiedź nasz |

||

RYZYKA

Inwestycja w Certyfikaty wiąże się z ryzykiem. Poniżej przedstawiamy główne czynniki ryzyka. Klient przed podjęciem decyzji o inwestycji powinien zapoznać się ze szczegółowymi czynnikami ryzyka wskazanymi w Prospekcie i Ostatecznych Warunkach.

Ryzyko zmiany ceny Instrumentu bazowego - Inwestor jest narażony w czasie inwestycji oraz w dniu obserwacji końcowej na ryzyko zmiany ceny indeksu. W przypadku braku przedterminowego wykupu oraz gdy cena referencyjna instrumentu bazowego w dniu obserwacji końcowej spadnie poniżej poziomu bariery, wykup odbywa się na podstawie wyniku instrumentu bazowego pomnożonego przez kwotę nominalną. Wartość będzie niższa niż cena emisyjna certyfikatu. Wystąpienie powyższej sytuacji skutkuje stratą. W najmniej korzystnym przypadku dochodzi do straty całości zainwestowanych środków.

Ryzyko wystąpienia zdarzeń nadzwyczajnych - w przypadku wystąpienia zdarzeń nadzwyczajnych, emitent certyfikatu może nadzwyczajnie wygasić certyfikat z efektem natychmiastowym (przy czym okres na dokonanie zawiadomienia pozostaje bez zmian). Zdarzeniem nadzwyczajnym jest sytuacja, w której dochodzi do zakończenia obliczania instrumentu bazowego i nie istnieje żaden inny instrument, który mógłby go zastąpić, kiedy obliczania instrumentu bazowego nie są dokonywane w pierwotnej walucie instrumentu bazowego lub kiedy dojdzie do zmiany prawa. W takim przypadku, wykup następuje według ustalonej przez emitenta wartości rynkowej. Wartość rynkowa ustalana jest przez emitenta zgodnie z postanowieniami zawartymi w Ostatecznych Warunkach (Final Terms) dla certyfikatu. Wartość rynkowa może być znacząco niższa od ceny emisyjnej, a nawet możliwa jest całkowita strata zainwestowanych środków. Dodatkowo, inwestor ponosi ryzyko, że wygaszenie certyfikatu odbędzie się w nieodpowiednim dla niego terminie, oraz, że reinwestycja uzyskanej kwoty umorzenia będzie możliwa wyłącznie na gorszych warunkach. W przypadku przedterminowego wykupu certyfikatu, inwestor ponosi również ryzyko związane z reinwestycją środków.

Ryzyko związane z rolowaniem kontaktów futures - rolowanie kontraktów futures ma albo pozytywny, albo negatywny wpływ na wyniki indeksu. Jeśli ceny kontraktów futures zapadających w późniejszej dacie są wyższe niż ceny kontraktów futures zapadających we wcześniejszej dacie (tzw. “contango”), stopa zwrotu z rolowania będzie ujemna. Jeśli ceny kontraktów futures zapadających we wcześniejszej dacie są wyższe niż ceny kontraktów zapadających w późniejszej dacie (tzw. “backwardation”), stopa zwrotu z rolowania będzie dodatnia. Historycznie rzecz biorąc, utrzymywanie rolowanej pozycji w kontraktach futures na srebro prowadziło do znacznych kosztów lub strat z powodu ujemnej stopy zwrotu z rolowania (ang. negative roll-yield). Wyniki indeksu mogą z czasem być ujemne ze względu na ujemną stopę zwrotu z rolowania, nawet jeśli cena srebra na rynku kasowym jest stabilna lub wzrasta.

Ryzyko niedoskonałej korelacji - ponieważ instrument bazowy opiera się na kontraktach futures na srebro, a nie na cenie srebra na rynku kasowym, wyniki indeksu mogą różnić się od bieżących wyników rynkowych lub bieżących cen srebra. Zmiany cen kontraktów futures są zazwyczaj skorelowane ze zmianami cen na rynku kasowym danego towaru, ale korelacja ta jest na ogół niedoskonała, a zmiany cen na rynku kasowym mogą nie znaleźć odzwierciedlenia na rynku kontraktów futures (i odwrotnie).

Ryzyko zmiany warunków rynkowych - na certyfikat w czasie trwania inwestycji mogą mieć również wpływ zmiany warunków rynkowych (np. cena indeksu, zmienność (stanowiąca wskaźnik częstotliwości oraz stopnia zmian ceny instrumentu bazowego) obliczone na podstawie prognozowanych cen instrumentu bazowego), oczekiwania co do dywidendy, poziom stóp procentowych, różnica pomiędzy ceną indeksu, a poziomem przedterminowego wykupu oraz poziomem bariery, czas pozostający do zakończenia inwestycji oraz rating kredytowy emitenta). Możliwe jest poniesienie strat. W trakcie trwania inwestycji cena certyfikatu nie zmienia się zgodnie z profilem wykupu (opisanym na stronie numer 2: sposób działania). Profil wykupu ma zastosowanie jedynie w dniu ostatecznej płatności.

Ryzyko braku płynności - inwestorzy są narażeni na ryzyko, że emitent nie będzie w stanie wypełnić w pełni swoich zobowiązań z tytułu certyfikatu, na przykład z powodu braku płynności (niewypłacalność/zbyt duże zadłużenie) lub w wyniku nakazu administracyjnego. Możliwa jest utrata całości zainwestowanych środków. Jako dłużny papier wartościowy, certyfikat nie jest objęty systemem gwarantowania depozytów.