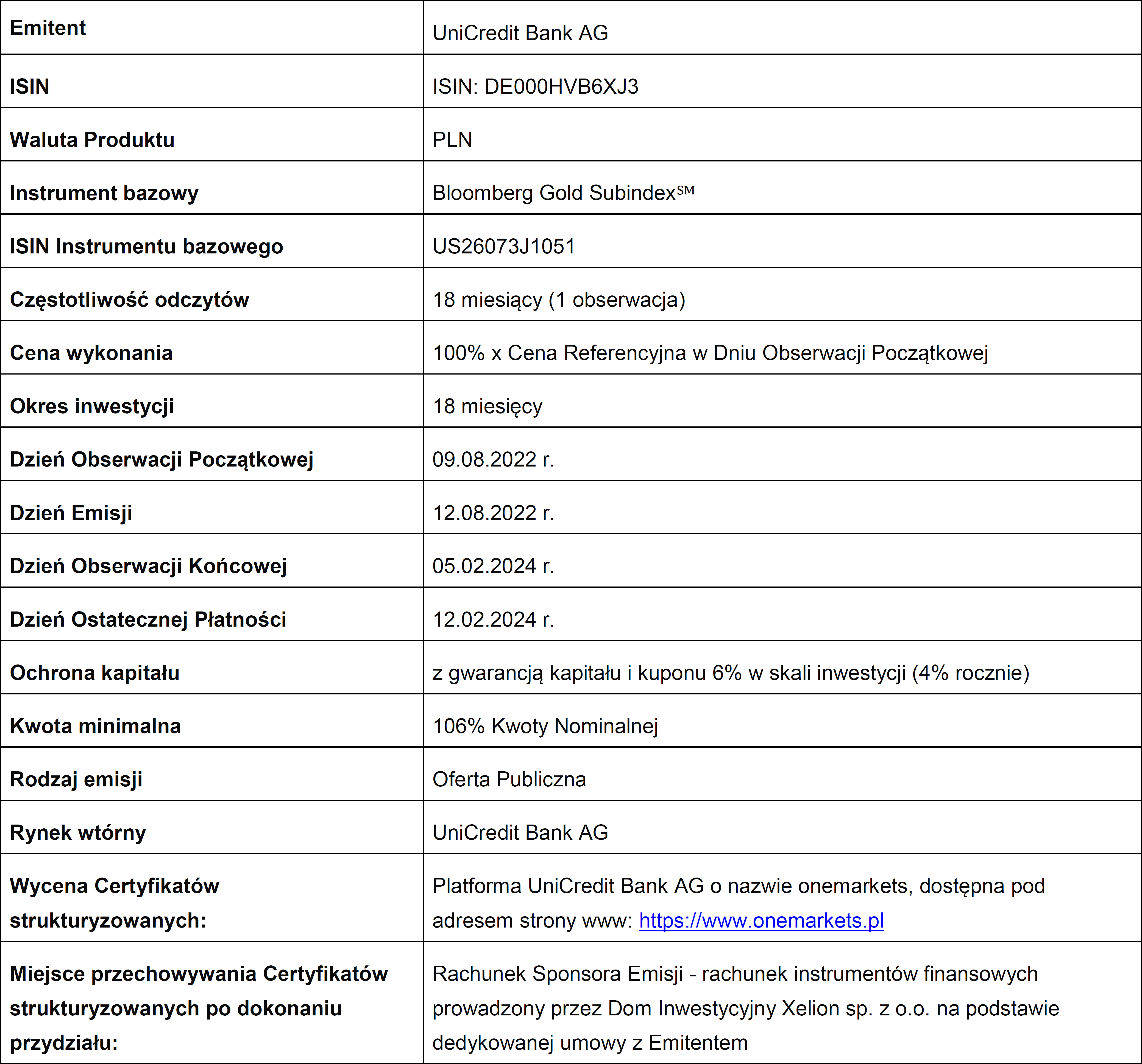

z gwarantowanym kuponem oparty o Bloomberg Gold Subindex℠ (ISIN: DE000HVB6XJ3) emitowany przez UniCredit Bank AG z siedzibą w Niemczech (dalej „Certyfikat strukturyzowany”)

PODSTAWOWE PARAMETRY OFERTY

- termin przyjmowania zapisów: 21 lipca – 5 sierpnia 2022 r. (do godz. 18:00) z zastrzeżeniem możliwości wcześniejszego zakończenia okresu ich przyjmowania,

- instrument bazowy: Bloomberg Gold Subindex℠,

- ochrona kapitału: 100%,

- wartość kuponu warunkowego: 7% w skali inwestycji (4,7% rocznie),

- wartość kuponu gwarantowanego: 6% w skali inwestycji (4% rocznie),,

- cena emisyjna: 1 000 PLN,

- wartość nominalna: 1 000 PLN,

- minimalna wartość zapisu: 20 000 PLN (20 szt. x 1000 PLN),

- prowizja za przyjęcie zapisu: max 2% wartości nominalnej zapisu.

GDZIE ZŁOŻYĆ ZAPIS

W celu złożenia zapisu skontaktuj się z Partnerem Xelion lub odwiedź nasz Punkt Obsługi Klienta lub Filię Punktu Obsługi Klienta.

SZCZEGÓŁOWE INFORMACJE O OFERCIE

DOKUMENTY INFORMACYJNE

- Prospekt emisyjny,

- Ostateczne Warunki w języku angielskim z podsumowaniem w języku polskim,

- Kluczowe Informacje dla Inwestorów (KII) w języku polskim,

- Broszura informacyjna dla Klienta dotycząca Certyfikatu HVB PLN Capital Protection Certificate z gwarantowanym kuponem oparty o Bloomberg Gold Subindex℠ (ISIN: DE000HVB6XJ3).

KOMUNIKATY

RYNEK WTÓRNY

Certyfikaty strukturyzowane nie będą notowane w systemie obrotu. Zbycie Certyfikatów strukturyzowanych na rynku wtórnym możliwe będzie jedynie poprzez ich odsprzedaż do UniCredit Bank AG za pośrednictwem Domu Inwestycyjnego Xelion sp. z o.o. na warunkach określonych przez UniCredit Bank AG.

Wcześniejsza odsprzedaż Certyfikatów strukturyzowanych wiąże się z możliwością utraty całości lub części zainwestowanych środków.

Klienci są narażeni na ryzyko braku płynności po stronie UniCredit Bank AG, który może nie być w stanie dokonać odkupu danych Certyfikatów strukturyzowanych w momencie zgłoszenia chęci zawarcia transakcji przez Klienta.

RYZYKA

Inwestycja w Certyfikaty strukturyzowane wiąże się z ryzykiem. Poniżej przedstawiamy główne czynniki ryzyka. Klient przed podjęciem decyzji o inwestycji powinien zapoznać się ze szczegółowymi czynnikami ryzyka wskazanymi w Prospekcie i Ostatecznych Warunkach.

Ryzyko zmiany ceny instrumentu bazowego – inwestor jest narażony na ryzyko zmiany wartości cen akcji w trakcie trwania inwestycji. W związku z ochroną kapitału w dniu obserwacji końcowej ryzyko jest ograniczone jedynie do ryzyka kredytowego emitenta.

Ryzyko braku gwarancji podmiotów trzecich – termin “ochrona kapitału” odnosi się do minimalnej kwoty wykupu przez emitenta w wysokości 106% wartości nominalnej na koniec okresu inwestycji. Nie istnieje żadna gwarancja ze strony osób trzecich ani żadna inna gwarancja, która mogłaby zrekompensować ewentualne niedotrzymanie warunków przez emitenta.

Ryzyko wystąpienia zdarzeń nadzwyczajnych – w przypadku wystąpienia zdarzeń nadzwyczajnych, emitent certyfikatu może wygasić mechanizm używany do obliczania kwot wypłaty. W takich przypadkach wykup w dniu wykupu będzie oparty o wartość rynkową certyfikatu po wystąpieniu zdarzenia nadzwyczajnego. Wartość rynkowa będzie ustalona przez emitenta zgodnie z zasadami określonymi w ostatecznych warunkach emisji certyfikatu. Po tym czasie inwestorzy nie będą uprawnieni do dalszego uczestnictwa w ewentualnych wzrostach cen instrumentów bazowych. Od ustalonej wartości rynkowej będą naliczane odsetki do dnia wykupu. Kwota wykupu będzie równa co najmniej minimalnej kwocie wykupu.

Ryzyko związane z rolowaniem kontraktów futures – rolowanie kontraktów futures ma albo pozytywny, albo negatywny wpływ na wyniki indeksu. Jeśli ceny kontraktów futures zapadających w późniejszej dacie są wyższe niż ceny kontraktów futures zapadających we wcześniejszej dacie (tzw. “contango”), stopa zwrotu z rolowania będzie ujemna. Jeśli ceny kontraktów futures zapadających we wcześniejszej dacie są wyższe niż ceny kontraktów zapadających w późniejszej dacie (tzw. “backwardation”), stopa zwrotu z rolowania będzie dodatnia. Historycznie rzecz biorąc, utrzymywanie rolowanej pozycji w kontraktach futures na złoto prowadziło do znacznych kosztów lub strat z powodu ujemnej stopy zwrotu z rolowania (ang. negative roll-yield). Wyniki indeksu mogą z czasem być ujemne ze względu na ujemną stopę zwrotu z rolowania, nawet jeśli cena złota na rynku kasowym jest stabilna lub wzrasta.

Ryzyko niedoskonałej korelacji – ponieważ instrument bazowy opiera się na kontraktach futures na złoto, a nie na cenie złota na rynku kasowym, wyniki indeksu mogą różnić się od bieżących wyników rynkowych lub bieżących cen złota. Zmiany cen kontraktów futures są zazwyczaj skorelowane ze zmianami cen na rynku kasowym danego towaru, ale korelacja ta jest na ogół niedoskonała, a zmiany cen na rynku kasowym mogą nie znaleźć odzwierciedlenia na rynku kontraktów futures (i odwrotnie).

Ryzyko zmiany warunków rynkowych – na certyfikat w czasie trwania inwestycji mogą mieć również wpływ zmiany warunków rynkowych (np. ceny indeksu, zmienność (stanowiąca wskaźnik częstotliwości oraz stopnia zmian ceny instrumentu bazowego; obliczone na podstawie prognozowanych cen instrumentu bazowego), oczekiwania co do dywidendy, poziom stóp procentowych, czas pozostający do zakończenia inwestycji oraz rating kredytowy emitenta). Możliwe jest poniesienie strat. W trakcie trwania inwestycji cena certyfikatu nie zmienia się zgodnie z profilem wykupu (opisanym na stronie numer 2: sposób działania) i może znacznie od niego odbiegać. Profil wykupu ma zastosowanie jedynie w dniu ostatecznej płatności.

Ryzyko braku płynności – inwestorzy są narażeni na ryzyko, że emitent nie będzie w stanie wypełnić swoich zobowiązań z tytułu certyfikatu, na przykład z powodu braku płynności (niewypłacalność/zbyt duże zadłużenie) lub w wyniku nakazu administracyjnego. Możliwa jest utrata całości zainwestowanych środków. Jako dłużny papier wartościowy, certyfikat nie jest objęty systemem gwarantowania depozytów.